Wenn mehrere bedeutende private Krankenversicherer nahezu zeitgleich die Beiträge erhöhen, führt das üblicherweise zu einem wahren Nachrichten-Gewitter in den Medien. Das gilt insbesondere bei Erhöhungen im zweistelligen Prozentbereich. Dann wird wieder die Frage gestellt, ob die private Krankenversicherung (PKV) für die Versicherten überhaupt bezahlbar bleibt und welche Anpassungen womöglich noch drohen.

Bei solchen Meldungen geht unter, dass höhere Beiträge fast immer auf eine längere Phase der Beitragskontinuität folgen, die natürlich keine Nachricht „wert“ ist. Auch im persönlichen Empfinden ist ein höherer Beitrag stets schmerzhafter als wenn alles bleibt, wie es ist. Dass es zu Beitragssprüngen kommt, die durchaus drastisch ausfallen können, ist kein Zufall. Das ist in erster Linie dem gesetzlich definierten Anpassungs-Mechanismus geschuldet, den die PKV-Anbieter beachten müssen.

Gesetzliche Regeln für Beitragsanpassungen in der PKV

Tatsächlich können die privaten Krankenversicherer ihre Beiträge nicht nach Gutdünken erhöhen, sondern müssen sich dabei an bestimmte Regeln halten. Wenn gewisse Bedingungen gegeben sind, besteht sogar die Pflicht, die Beiträge zu verändern. Bei der Tarifkalkulation in der PKV gilt – wie bei jeder anderen privaten Versicherung auch – das sogenannte Äquivalenzprinzip. Das heißt, die Beiträge müssen so bemessen sein, dass sie die zu erwartenden Ausgaben in einem Tarif abdecken. Ohne dieses Prinzip würde die private Versicherung nicht funktionieren.

Die logische Konsequenz ist: wenn sich die Ausgaben erhöhen, müssen auch die Beiträge entsprechend steigen, um weiterhin die Ausgabendeckung zu gewährleisten. Dementsprechend müssten sich die Beiträge eigentlich fast jedes Jahr (moderat) erhöhen, um mit der Entwicklung mitzuhalten, weil die Ausgaben mehr oder weniger kontinuierlich steigen. Der Gesetzgeber hat sich allerdings für eine andere Lösung entschieden. Er wollte die Beiträge möglichst lange stabil halten und Anpassungen erst bei gravierenden Änderungen der Berechnungsgrundlagen zulassen.

So funktioniert der Anpassungs-Mechanismus

Die wesentlichen Regelungen zur Beitragsanpassung finden sich in den §§ 12b VAG (Versicherungsaufsichtsgesetz) und 203 VVG (Versicherungsvertragsgesetz). Ohne auf die Regelungen im Einzelnen einzugehen, ist folgende Vorgehensweise vorgesehen:

- Die Versicherer müssen jedes Jahr bei ihren Tarifen überprüfen, wie sich Beitragseinnahmen und Versicherungsleistungen zueinander verhalten.

- Bei einer Abweichung von mehr als zehn Prozent hat die Versicherung ihre Prämienkalkulation im betreffenden Tarif grundsätzlich auf den Prüfstand zu stellen. Der Beitrag ist anzupassen, sofern die Abweichung nicht nur vorübergehender Natur ist.

- Überprüfungs- und ggf. Anpassungsbedarf ergibt sich auch, wenn Abweichungen bei tatsächlichen und kalkulierten Sterbewahrscheinlichkeiten von mehr als fünf Prozent auftreten.

- Solange bei keinem der beiden auslösenden Faktoren „Versicherungsleistung“ und „Sterbewahrscheinlichkeit“ der jeweilige „Grenzwert“ überschritten ist, findet keine Beitragsanpassung statt.

- Wird einer der beiden Grenzwerte dagegen dauerhaft überschritten, ist die Beitragsanpassung notwendig. Dabei findet im Prinzip eine komplette Neukalkulation des Tarifs statt, bei der auch alle anderen für die Kalkulation relevanten Faktoren einer Neubewertung unterzogen werden. Im Rahmen der Anpassung werden dann zuvor „unterlassene“ Anpassungen nachgeholt.

- Kalkulationen und Anpassungen müssen durch einen unabhängigen Treuhänder geprüft und genehmigt werden.

Ein einfaches Rechenbeispiel

Ein stark vereinfachtes Rechenbeispiel verdeutlicht die Funktionsweise. Angenommen sei eine jährliche Abweichung von Versicherungsleistungen und Einnahmen von drei Prozent, die sich im Zeitablauf potenziert. Sterbewahrscheinlichkeiten mögen im Vergleich zur Ursprungskalkulation unverändert bleiben.

Danach ergibt sich bezüglich der Abweichung von Leistungen und Einnahmen:

- nach einem Jahr 3,00 Prozent

- nach zwei Jahren 6,09 Prozent

- nach drei Jahren 9,27 Prozent

- nach vier Jahren 12,55 Prozent

Folglich würde der Beitrag in den ersten drei Jahren stabil bleiben, weil der Grenzwert von 10 Prozent nicht überschritten ist. Erst nach vier Jahren ist eine Beitragserhöhung geboten, dann aber gleich um mindestens 12,55 Prozent gegenüber dem Ursprungstarif, um wieder die Ausgabendeckung herzustellen.

Warum Beitragsanpassungen notwendig sind

Folgende Faktoren haben in den vergangenen Jahren dazu beigetragen, dass Beitragsanpassungen notwendig wurden:

- die Gesundheitsausgaben sind kontinuierlich gestiegen. Das liegt unter anderem am medizinischen Fortschritt, teureren Medikamenten und auch daran, dass durch den demografischen Wandel der Anteil älterer Menschen an der Bevölkerung mit mehr Behandlungsbedarf größer wird. Die allgemeinen Lohn- und Preissteigerungen im Zeitablauf wirken sich ebenfalls aus. 2017 lagen die Gesundheitsausgaben in Deutschland bei 374,2 Mrd. Euro. Sie haben sich damit auf 20 Jahres-Sicht im Schnitt um knapp 3,3 Prozent pro Jahr erhöht;

- parallel dazu ist die durchschnittliche Lebenserwartung gestiegen. Sie hat sich von durchschnittlich 76,42 Jahren 1995 auf 81,09 Jahre 2015 erhöht – eine Veränderung um über 6,1 Prozent. Auch in Zukunft ist mit höheren Lebenserwartungen zu rechnen;

- in den letzten Jahren haben auch die niedrigen Zinsen als „Verstärker“ bei Beitragserhöhungen gewirkt. Durch die Zinssituation geht die ursprüngliche Kalkulation bei den Altersrückstellungen in der PKV immer weniger auf. Die Zinsveränderungen sind zwar kein auslösender Faktor für Beitragsanpassungen, werden jedoch wenn eine Anpassung notwendig ist, mit berücksichtigt.

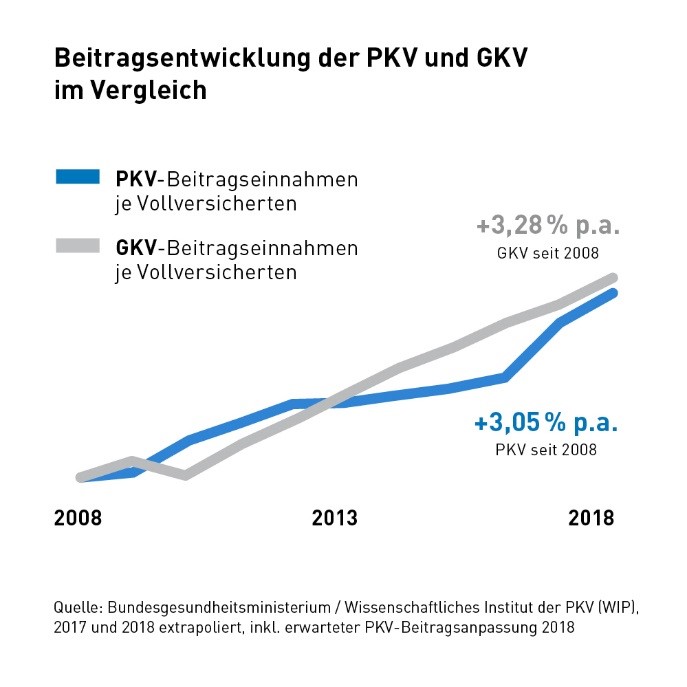

Beitragserhöhungen in PKV und GKV im Vergleich

Vergleicht man den durchschnittlichen Beitragsanstieg in der PKV und in der gesetzlichen Krankenversicherung (GKV) in den vergangenen zehn Jahren, zeigt sich allerdings, dass die PKV-Beiträge im Vergleich zu den GKV-Beiträgen keineswegs stärker gestiegen sind – im Gegenteil: der Anstieg war sogar etwas moderater. Insofern sind Meldungen von einer Beitragsexplosion eine Mär.

Die Beitragsfestlegung folgt in der GKV allerdings einer anderen Logik. Sie ist von der persönlichen Einkommensentwicklung und der wirtschaftlichen Lage der Krankenkassen (bezgl. der Zusatzbeiträge) abhängig. Das macht den Unterschied aus. Dabei müssen auch die gesetzlichen Krankenkassen letztlich auf Kostendeckung achten.

Das könnte Sie auch interessieren:

Steuerberaterhaftung und ein BGH-Urteil zu Anlagebetrug

Steuerberaterhaftung – Augen verschließen schützt nicht vor Schadensersatzpflicht! Steuerberater gehen mit ihrer Berufsausübung Haftungsrisiken ein und sind bei Berufsfehlern oder […]

KI und anwaltliche Berufshaftpflicht

KI in der Anwaltskanzlei – auch eine Frage der Berufshaftpflicht Als im November 2022 der Chatbot ChatGPT auf den Markt […]

Notarhaftung und unterlassene Steuerberatung

Notarhaftung II – keine Pflicht zur Steuerberatung bei Grundstücksübertragung Grundstücksübertragungen noch zu Lebzeiten des Alt-Eigentümers sollen oft dazu dienen, Erbschaft- […]