1. AKTUELLE SITUATION

Unternehmen, die ihre betriebliche Altersversorgung auf dem Wege der Direktzusage durchführen, sind stark von den Auswirkungen der stetig sinkenden Rechnungszinsen für die Bewertung von Versorgungsverpflichtungen in der Handelsbilanz, der sogenannten HGB-Zinsschmelze, betroffen.

Die außerordentlichen Rückstellungserhöhungen für bestehende Pensionsverpflichtungen zum Bilanzstichtag schmälern in vielen Fällen deutlich das Jahresergebnis. Weiterhin reduzieren sie in der Folge die Ausschüttungserwartungen von Gesellschaftern und Aktionären und verschlechtern gegebenenfalls die Finanzierungskonditionen bei Fremdkapitalbedarf.

2. PROGNOSEMODELLE

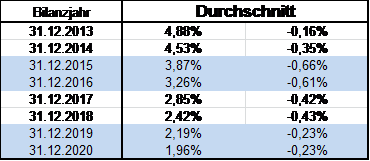

In diesem Zusammenhang können Prognosemodelle den beschriebenen Zinseffekt bei heutigen Annahmen bis in das Jahr 2020 darstellen. Dies ermöglicht einen klaren Blick auf die Verpflichtungen und hilft bei der Unternehmenssteuerung. Hierzu haben wir die Prognosen verschiedener Dienstleister (u.a. der Heubeck AG) zusammengefasst und einen Durchschnittswert ermittelt:

3. BEISPIEL

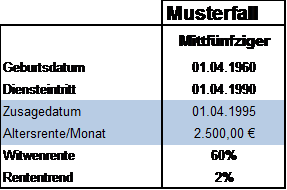

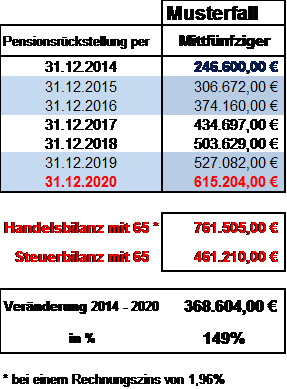

Aktuell steht der Zinssatz zur Bewertung der Pensionsverpflichtungen in der Handelsbilanz bei 4,53%. Bis 2020 wird er sich voraussichtlich auf 1,96% absenken, sofern das derzeitige Zinsniveau gleich bleibt. Das wiederum führt zu einer Explosion der Pensionsrückstellungen. Hierzu haben wir ein Beispiel kalkuliert:

4. BEDEUTUNG DES PERMANENTEN ZINSRÜCKGANGS

Der bisherige Rückgang des Rechnungszinses von 5,25% in 2010 auf 4,53% in 2014 lag bei lediglich 0,72%-punkten.

Von 2014 bis 2020 ist ein deutlich höherer Rückgang um 2,57%-punkte zu erwarten.

Das Beispiel des im Jahr 1960 geborenen Versorgungsberechtigten zeigt den enormen Anstieg um 368.604,00 € bis 2020 und um 514.905,00 € bis zum 65. Lebensjahr. Damit VERDREIFACHT sich in diesem Fall die aktuelle Rückstellung. Bei einem „Mittvierziger“ wird sich die Rückstellung sogar fast VERACHTFACHEN. Und bei Rentnern erfolgt KEIN ABBAU wie sonst üblich, sondern noch eine Erhöhung der Rückstellungen. Bei gehaltsabhängigen Zusagen oder weiteren Bausteinen können diese Auswirkungen noch höher sein. Diese Effekte können durch uns für alle Pensionszusagen kalkuliert werden.

Insgesamt sind somit sämtliche Altersgruppen stark von diesen Veränderungen betroffen.

Hierdurch werden die notwendigen Finanzierungsmittel, welche für die Erfüllung der Pensionszusage benötigt werden, deutlicher als bisher ersichtlich.

5. MÖGLICHE ANPASSUNG DER STERBETAFELN

Zuletzt ist nicht auszuschließen, dass in absehbarer Zeit eine Veröffentlichung neuer Sterbetafeln erfolgt, die die gestiegenen Lebenserwartungen berücksichtigen werden. Deren Anwendung wird dann auch zu weiteren einmaligen außerordentlichen bilanziellen Rückstellungserhöhungen führen. Die letzte umfassende Anpassung der üblicherweise verwendeten Heubeck`schen Sterbetafeln stammt aus dem Jahr 2005.

FAZIT

Durch die sich abzeichnenden Veränderungen der Rechnungsgrundlagen führen Pensionsrückstellungen zu außerplanmäßigen handelsbilanziellen Verlusten. Diese verringern das handelsbilanzielle Eigenkapital deutlich. Sie können jedoch bereits heute prognostiziert werden. Ebenso gibt es verschiedene Handlungsmöglichkeiten, die diese Effekte abmildern oder verhindern.

Eine Ausgliederung der unveränderten Pensionszusage auf einen Pensionsfonds oder eine rückgedeckte Unterstützungskasse ist nicht immer der sinnvollste Weg. Im Einzelfall kann geprüft werden, ob und wie weit die Versorgung reduziert oder strukturell so verändert werden kann, so dass die Kosten der Zusage für das Unternehmen vertretbar bleiben.

Das könnte Sie auch interessieren:

Steuerberaterhaftung und ein BGH-Urteil zu Anlagebetrug

Steuerberaterhaftung – Augen verschließen schützt nicht vor Schadensersatzpflicht! Steuerberater gehen mit ihrer Berufsausübung Haftungsrisiken ein und sind bei Berufsfehlern oder […]

KI und anwaltliche Berufshaftpflicht

KI in der Anwaltskanzlei – auch eine Frage der Berufshaftpflicht Als im November 2022 der Chatbot ChatGPT auf den Markt […]

Notarhaftung und unterlassene Steuerberatung

Notarhaftung II – keine Pflicht zur Steuerberatung bei Grundstücksübertragung Grundstücksübertragungen noch zu Lebzeiten des Alt-Eigentümers sollen oft dazu dienen, Erbschaft- […]